預(yù)見2022 中國計算機系統(tǒng)集成行業(yè)全景圖譜與前景分析

隨著人工智能、云計算和物聯(lián)網(wǎng)等新興技術(shù)的快速滲透,2022年中國計算機系統(tǒng)集成行業(yè)迎來了新一輪的變革與發(fā)展機遇。本文聚焦行業(yè)全景圖譜,系統(tǒng)梳理市場規(guī)模、競爭格局與發(fā)展前景,結(jié)合計算機系統(tǒng)服務(wù)領(lǐng)域的趨勢,為行業(yè)參與者提供參考。

一、市場規(guī)模:持續(xù)穩(wěn)步增長

2022年,中國計算機系統(tǒng)集成市場規(guī)模預(yù)計達到約1.8萬億元人民幣,同比增長10%左右。這一增長主要得益于數(shù)字化轉(zhuǎn)型加速,企業(yè)級需求如智能制造、智慧城市建設(shè)和云服務(wù)集成等領(lǐng)域的擴張。區(qū)域分布上,東部沿海地區(qū)占據(jù)主導(dǎo),中西部地區(qū)在國家政策支持下逐步崛起。細分市場中,政府、金融和電信行業(yè)是主要應(yīng)用領(lǐng)域,合計貢獻超過50%的份額。

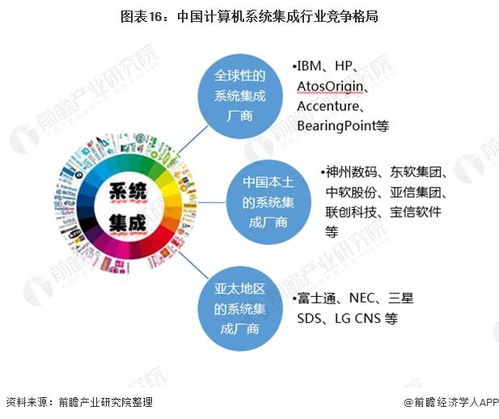

二、競爭格局:集中化與分化并存

行業(yè)呈現(xiàn)頭部企業(yè)引領(lǐng)、中小企業(yè)差異化競爭的特點。龍頭企業(yè)如華為、中興通訊和東軟集團憑借技術(shù)積累和資源優(yōu)勢,占據(jù)約30%的市場份額。中小企業(yè)則專注于垂直細分領(lǐng)域,如醫(yī)療系統(tǒng)集成或教育信息化,通過靈活服務(wù)贏得市場。同時,外資企業(yè)如IBM和惠普在高端市場保持影響力。競爭焦點正從硬件集成轉(zhuǎn)向軟件和服務(wù),促使企業(yè)加強研發(fā)投入,提升解決方案創(chuàng)新能力。

三、發(fā)展前景:技術(shù)驅(qū)動與政策紅利

計算機系統(tǒng)集成行業(yè)在技術(shù)進步和政策支持下前景廣闊。5G、邊緣計算和AI技術(shù)的融合將推動新型集成解決方案涌現(xiàn),例如智慧交通和工業(yè)互聯(lián)網(wǎng)平臺。國家“十四五”規(guī)劃強調(diào)數(shù)字經(jīng)濟,政策紅利如新基建投資將進一步釋放需求。預(yù)計到2025年,市場規(guī)模有望突破2.5萬億元,年復(fù)合增長率維持在8%-10%。

四、挑戰(zhàn)與建議

盡管前景樂觀,行業(yè)也面臨技術(shù)更新快、人才短缺和同質(zhì)化競爭等挑戰(zhàn)。企業(yè)需加強核心技術(shù)研發(fā),構(gòu)建生態(tài)合作體系,并關(guān)注數(shù)據(jù)安全和合規(guī)要求。對于投資者而言,可聚焦創(chuàng)新型企業(yè)和服務(wù)導(dǎo)向的計算機系統(tǒng)服務(wù)商,以捕捉增長機會。

2022年的中國計算機系統(tǒng)集成行業(yè)正處于轉(zhuǎn)型升級的關(guān)鍵期,把握市場脈搏將助力企業(yè)乘風(fēng)破浪。

如若轉(zhuǎn)載,請注明出處:http://m.pangxue.com.cn/product/5.html

更新時間:2026-06-07 03:01:48